دوشنبه ۱۱ دی ۰۲ | ۱۳:۱۹ ۱۳۵ بازديد

متن ماده ۱۳۱ مالیات بر اساس آخرین اصلاحات قانون مالیاتهای مستقیم در سال ۱۳۹۴ به شرح زیر است:

ماده ۱۳۱ ق.م.م: نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای است به شرح زیر تعیین میشود:

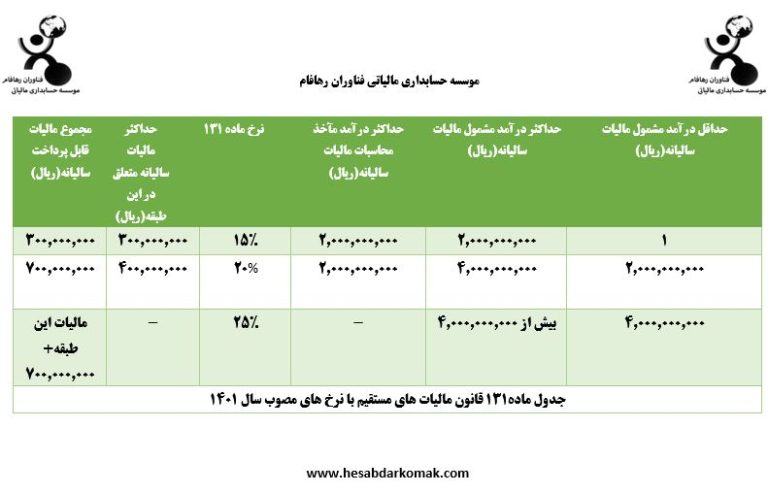

تا میزان پانصد میلیون ریال (۵۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد (۱۵%)

نسبت به مازاد پانصد میلیون ریال (۵۰۰,۰۰۰,۰۰۰) ریال تا میزان یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست درصد (۲۰%)

نسبت به مازاد یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد (۲۵%)

جدول ماده ۱۳۱ قانون مالیاتهای مستقیم بر اساس نرخهای جدید این ماده قانونی (مصوب ۱۴۰۱/۵/۹) به شرح زیر است:

متن ماده 131

متن ماده 131

11نکته کلیدی برای جلوگیری از رد دفاتر قانونی شرکتها

11نکته کلیدی برای جلوگیری از رد دفاتر قانونی شرکتها چطور صورتهای مالی را تحلیل کنیم ؟

چطور صورتهای مالی را تحلیل کنیم ؟ حسابرسی مالیاتی چیست؟

حسابرسی مالیاتی چیست؟ تکالیف مالیاتی شرکتهای تازه تاسیس

تکالیف مالیاتی شرکتهای تازه تاسیس مشاور مالیاتی چیست و چه نقشی در کاهش مالیات دارد

مشاور مالیاتی چیست و چه نقشی در کاهش مالیات دارد خدمات حسابداری انلاین

خدمات حسابداری انلاین فصل سوم :معافیت ها

فصل سوم :معافیت ها قوانین مالیات بر ارزش افزوده-فصل چهارم-وظایف و تکالیف مؤدیان و اشخاص ثالث

قوانین مالیات بر ارزش افزوده-فصل چهارم-وظایف و تکالیف مؤدیان و اشخاص ثالث